死亡届の提出

相続の放棄・

限定承認の手続き

遺言書の有無の確認

遺言書の検認

相続人の特定

所得税の準確定申告

相続財産の調査

財産評価

遺産分割協議・遺産の分割

遺産分割協議書の作成

相続財産の名義変更

相続税の申告書の提出

相続税の納税

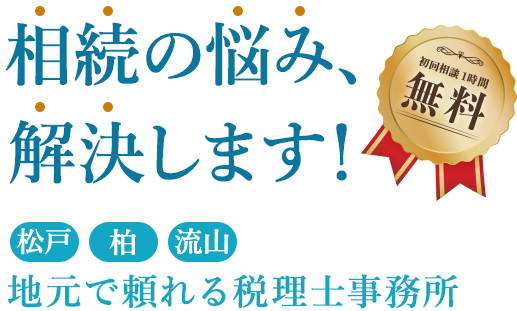

秋元隆正税理士事務所は、松戸市・柏市・流山市の方の相続を中心に、東京都や埼玉県の近隣地域の方の相続業務もおこなう、地域密着型の税理士事務所です。

当事務所では、相続の経験が豊富な税理士が、相続のご相談・相続税申告・相続税簡易診断(相続財産の総額や相続税額の試算に適したメニューです。)・贈与税申告などをおこないます。

税金以外のご相談も、提携している弁護士・司法書士・行政書士を必要に応じてご紹介し、当事務所と各専門家が連携して作業を進めてまいります。

従って、秋元隆正税理士事務所は、相続全体についてご相談・ご依頼をお受けすることができます。

料金についても、事前にお見積りをおこなって金額をご確認していただきますので、安心してご相談・ご依頼していただけます。

税理士・相続診断士®

相続税の相談・申告の経験が豊富な税理士が、相続手続きの流れ・必要書類・収集方法・相続税申告の内容を分かりやすく説明し、不安・疑問を解消します。

ご契約後から業務終了まで、面談や電話でのご相談に回数の制限は設けておりませんので、不安・疑問が解消するまで、料金内で何度でもご相談いただけます。

また、ご自宅にお伺いさせていただくことも可能ですので、体調がすぐれないなどの理由で事務所に行くことができないという方も、安心してご相談いただけます。

秋元隆正税理士事務所は、相続に強い司法書士・行政書士・弁護士と提携しておりますので、税理士の業務の範囲外のご相談があっても各専門家をご紹介し、当事務所と各専門家が連携して業務を進めてまいります

従って、相続による不動産登記が必要な場合でも、お客様は司法書士を探す必要がなく、また、手続きに必要な書類も当事務所が窓口となって司法書士に提供しますので、お客様の手間を省くことができます。

事前にご予約いただければ、平日夜間や土日も対応することが可能です。

お仕事などで当事務所の営業時間内にご相談に来られないという方でも、安心してご相談いただけます。

秋元隆正税理士事務所では、業務ごとに料金規定を作成しておりますので、お客様には事前にお見積金額を提示いたします。

料金規定によるお見積り・金額提示・説明をおこなった後にご契約となりますので、金額にご納得のうえでご契約をしていただけます。

なお、お見積りは無料でおこないます。

お見積りだけのご相談も承りますので、お気軽にご相談ください。

相続税の申告書を提出した後に税務署からの問い合わせや税務調査があっても、責任をもって対応いたします。

また、相続した不動産から家賃収入がある場合や、不動産を売却した場合に必要となる確定申告もお受けします。

※2営業日以内に、担当者からご返信いたします。

お見積書を持ち帰って、ご家族とご相談していただいても構いません。

ご契約後は、面談や電話でのご相談に回数の制限は設けておりません。

不安・疑問が解消するまで、料金内で何度でもご相談いただけます。

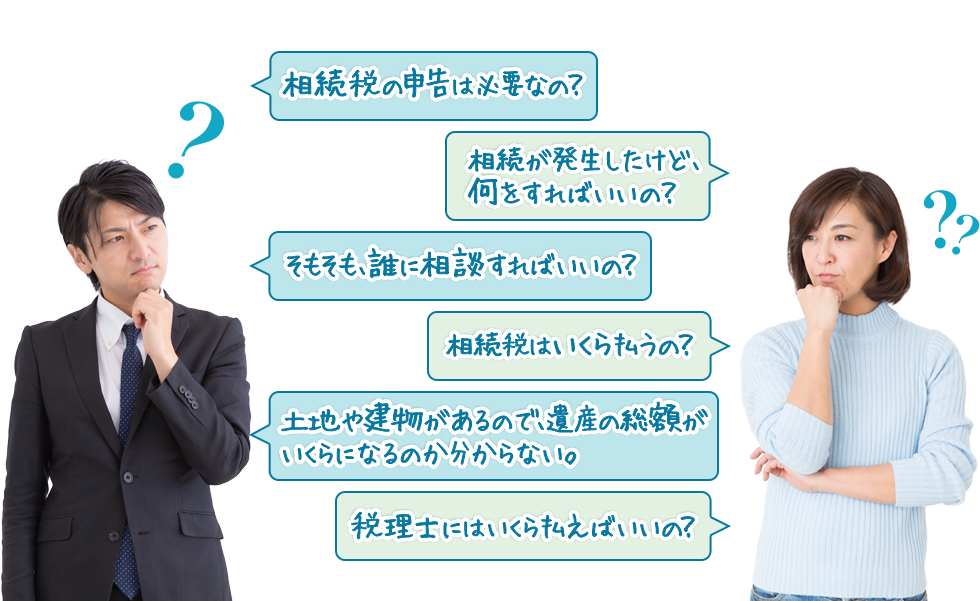

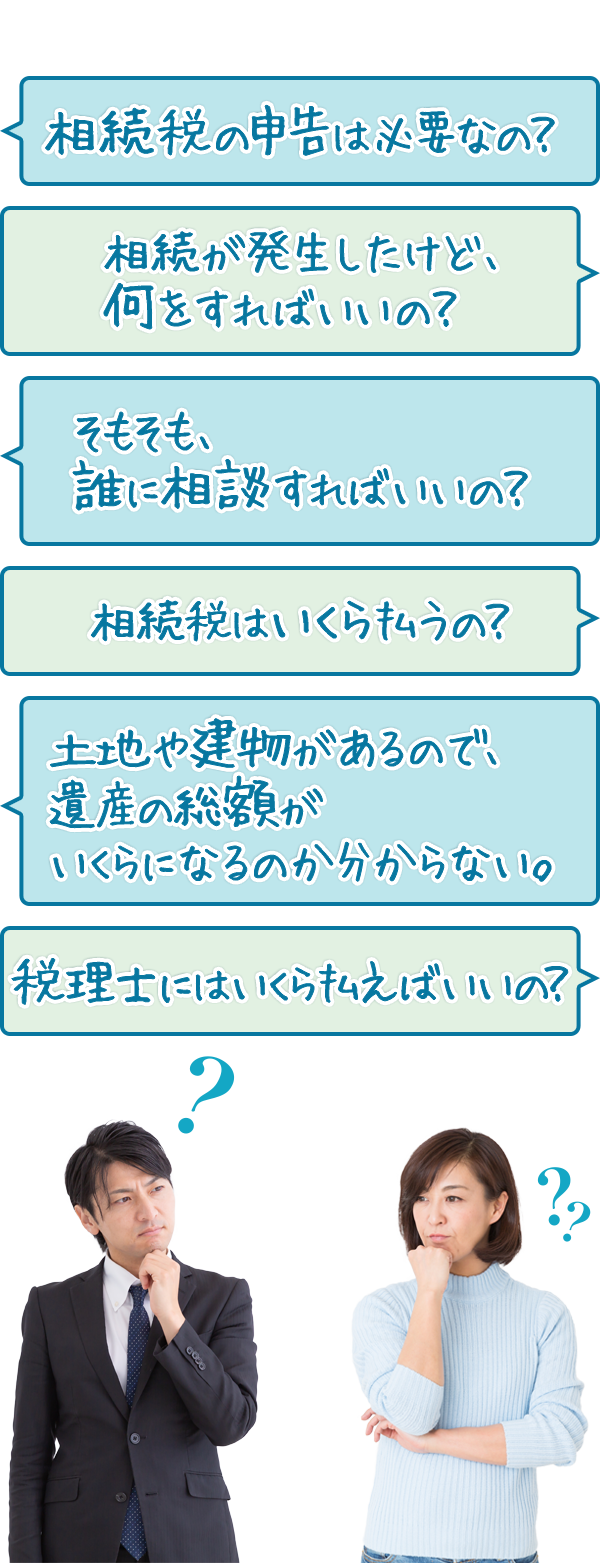

Q1

相続税がゼロでも、相続税の申告が必要な場合があります。

また、相続税の申告が不要でも、相続財産の中に不動産があれば登記が必要です。

秋元隆正税理士事務所では、初回相談が1時間無料ですので、お気軽にご相談ください。

Q2

はい、可能です。

実際に、相続税の申告のうち約1割は、税理士に依頼せずにご自分で申告をおこなっていると言われています。

しかし、土地の評価や特例が適用できるかどうかの判断はとても難しく、結果、相続税を過大に支払ってしまうことも考えられます。

また、相続税申告では4件に1件の割合で税務調査がおこなわれ、そのうち80%以上が追徴税額を課されています。

安心・安全のことを考えると、相続税の申告は相続に強い税理士に依頼することをお勧めします。

Q3

相続税の申告は税理士、調停や裁判は弁護士、不動産登記は司法書士、遺言書は弁護士・行政書士というように、おこなっている業務の範囲がそれぞれ異なります。

秋元隆正税理士事務所には、提携している弁護士・司法書士・行政書士が複数おりますので、ご相談内容に応じて必要な専門家をご紹介することが可能です。

誰に相談するか悩んでいるのであれば、まずは秋元隆正税理士事務所にご相談ください。

Q4

秋元隆正税理士事務所では、初回相談を1時間無料でおこなっております。

お気軽にご相談ください。

Q5

ご相談の際に必要な資料は特にございませんが、相続人の人数や続柄・財産の概要が分かる資料(メモで結構です。)・不動産がある場合には固定資産税の課税明細書(納税通知書)をご用意いただくと、スムーズにご相談いただけます。

Q6

対応可能地域内であれば、できます。

地元密着でおこなっているため、松戸市・柏市・流山市の3市内を中心として、東京都の葛飾区・足立区・荒川区や埼玉県の三郷市・吉川市・越谷市・八潮市などの近隣地域の方からのご相談・ご依頼をお請けしております。(以上が、対応可能地域です。)

なお、上記以外の地域は、ご紹介の方のみの対応となりますので、ご了承ください。

Q7

事前にご予約いただければ、平日夜間や土日でも対応可能です。

従って、お仕事などで当事務所の営業時間中にご相談に来られないという方でも、安心してご相談いただけます。

Q8

通常は、初回面談時・中間報告時(財産評価額や概算相続税額の説明)・申告書への署名押印時の3回、当事務所にご来所いただいております。

どうしても都合をつけられない場合には、中間報告と申告書の署名押印を郵送やメールでおこなうことが可能です。

その場合、ご来所していただくのは初回面談時の1回だけになります。

Q9

松戸市・流山市・柏市のお客様であれば、ご自宅にお伺いすることも可能です。

上記以外でも、当事務所から往復で1時間30分以内の場所であれば、無料でお伺いさせていただきます。(往復で1時間30分を越える場合には、旅費・交通費実費をご請求させていただくことがございます。)

体調がすぐれないので事務所に行くことができないという場合でも、安心してご相談いただけます。

Q10

できません。

ご相談は、直接お会いできる方のみに限らせていただいております。

Q11

相続税のかからない方から相続財産が2億円くらいまでの方のご依頼がほとんどです。

Q12

秋元隆正税理士事務所では、相続税簡易診断というリーズナブルな料金(税抜10,000円~)で相続財産や相続税を簡易的に計算するメニューをご用意しております。

また、ご希望に応じて、相続税簡易診断に土地評価のオプションをお付けいただくか、相続税シミュレーションをお選びいただくことにより、より正確な相続税額を試算することが可能です。

Q13

はい、できます。

秋元隆正税理士事務所には、提携している弁護士・司法書士・行政書士が複数おります。

税理士ではおこなうことができない業務につきましては、各専門家をご紹介し、各専門家がその業務をおこないます。

その場合でも、当事務所と各専門家が連携して業務を進めてまいりますので、ご安心ください。

Q14

税理士には、税理士法という法律で守秘義務を守ることが義務付けられております。

従って、相談内容が外部に漏れることはございません。

なお、守秘義務に違反した場合には、処罰(税理士資格の停止など)の対象となります。

Q15

相続税の申告料金は相続財産の総額により異なり、一般的な相場は相続財産の総額の0.5%~1%です。

秋元隆正税理士事務所では料金規定を作成しており、お見積りを提示した後に契約となりますので、料金について納得したうえでご契約いただけます。

Q16

はい、できます。

ただし、残りの日数によっては追加料金が発生する場合やお断りする場合もありますので、予めご了承ください。

Q17

はい、可能です。

税理士にも得意分野・不得意分野があり、相続税の申告は苦手としている税理士が多いようです。

税理士1人あたりの年間申告件数は1.76件ですので、経験を積みづらいことが一つの要因であるようです。

Q18

はい、可能です。

コスト面を考えると同じ税理士に依頼することが一番良いのですが、遺産分割で揉めている場合には相続人ごとに別々の税理士に依頼するケースが多々あります。

他の税理士事務所・会計事務所では、相続人同士が揉めている相続の相談・申告は一切お断りしているところもあるようですが、秋元隆正税理士事務所では、そのようなケースでも相談・申告をお受けします。

Q19

はい、できます。

ただし、相続税の申告とは別の業務となりますので、別途料金をいただくことになります。

事前に当事務所の料金規定によりお見積りをおこないますので、お気軽にご相談ください。

Q20

別途料金をいただきますが、税務調査の対応もいたしますので、ご安心ください。

松戸市・流山市・柏市エリアで相続の相談は

秋元隆正税理士事務所へ

〒270-0014 千葉県松戸市小金136-1(1階)

代表 秋元隆正

JR常磐線(各駅)北小金駅南口を出て、直進、

徒歩約7分